Crowne Plaza

Crowne Plaza

Эксперты Центра международной торговли анализируют ситуацию в сфере продовольственной безопасности в России. Термин продовольственная безопасность («food security») вошел в обращение в 1974 году, на Всемирной конференции ООН по проблемам продовольствия. В середине 70-х годов возникла парадоксальная ситуация, когда абсолютное перепроизводство продовольствия стало сопровождаться его катастрофической нехваткой в ряде стран «третьего мира».

По данным ежегодного рейтинга Economist Intelligence Unit (EIU) — аналитического подразделения The Economist Group, во всем мире последние пять лет в целом наблюдается положительная динамика продовольственной безопасности. Впервые ее уровень повысился в Европе, что обусловлено благоприятными климатическими условиями для сельскохозяйственной продукции, а также снижением цен на нефть, соответственно сокращением производственных издержек и падением цен на продукцию.

Россия занимает 48-е место в рейтинге из 133 стран с суммарной оценкой 62,3 (из 100). Самый высокий балл в России набрал Индекс доступности продовольствия (71,6), что даже превышает общемировой уровень за счет достаточного объема российского внутреннего рынка и импорта, количества пищи на душу населения, наличия складов, а также сокращения количества потерь продукции от производителя/импортера до потребителя.

К сильным сторонам России относится высокий уровень программ социальной безопасности пищевой продукции, высокие пищевые стандарты, безопасность пищевых продуктов, сельскохозяйственные тарифы на импорт, а также низкий процент населения, проживающий за глобальной чертой бедности. К проблемным секторам относятся низкие государственные расходы на сельскохозяйственные исследования, относительно низкий ВВП на душу населения, а также высокий уровень коррупции.

Россия располагает 20% воспроизводимых плодородных земель мира, 55% природных запасов чернозема, 20% запасов пресной воды. Сельскохозяйственные земли составляют 38,1% из общего земельного фонда России, а более 70% наиболее ценных пахотных земель (120 млн га) сосредоточено в европейской части. 25% пахотных земель являются наиболее продуктивными землями с устойчивым тепловым и водным обеспечением. Остальные земли считаются средне- и малопродуктивными и нуждаются в мелиорации. Россия находится на пятом месте среди стран, обладающих эффективной территорией (кв. км/чел.), что говорит о большом потенциале государства.

Безусловно, обеспечение продовольственной безопасности каждого государства непосредственно связано с макроэкономическими, технологическими, агроэкологическими и внешнеторговыми рисками. Среди сложностей российской отрасли в первую очередь — климатические ограничения. Россия относится к одной из самых холодных стран в мире и, чтобы обеспечить требующиеся условия для развития сельского хозяйства, объем энергообеспечения, например, должен быть в 2–3 раза выше, чем в Западной Европе.

Тысячекилометровая протяженность эффективных земель, часть которых находится в зоне рискованного земледелия, требует хорошо развитой инфраструктуры. Поэтому в первую очередь основной задачей нашего государства является обеспечение внутреннего рынка, а не превращение сельскохозяйственного сектора в высокодоходную экспортную отрасль, способную конкурировать с западными странами.

Утвержденная в России Доктрина продовольственной безопасности от 30 января 2010 года определяет продовольственную безопасность как один из главных факторов обеспечения национальной безопасности и повышения конкурентоспособности национальной экономики для обеспечения качественного уровня жизни населения.

Критерием оценки состояния продовольственной безопасности является удельный вес отечественной товарной продукции в общем объеме товарных ресурсов внутреннего рынка. Пороговые значения критерия: не менее 95% зерна; 80% сахара; 80% растительного масла; 85% мяса и мясопродуктов; 90% молока и молокопродуктов; 80% рыбной продукции; 95% картофеля; 85% пищевой соли в товарных ресурсах должны быть отечественные.

Рассмотрим динамику реализации поставленных задач, в том числе и программы импортозамещения, на примере основных групп пищевых продуктов. Интересно наблюдать, как после 2010 года (утвердили Доктрину), введения продовольственного эмбарго в 2014-м, переориентации на других поставщиков, а затем и реакции внутреннего производства меняется доля импорта. На сегодняшний день наибольшая доля импорта зафиксирована по сухому молоку и сливкам, а также по говядине. Традиционно сложные по этому вопросу отрасли предсказуемо оказываются в «красной зоне», хотя и в большинстве показывают положительную динамику. По свинине и птице есть серьезные положительные тенденции. Значительное падение показателя по сырам в первом полугодии 2016 года прекратилось — доля импорта подросла. В чем причина таких тенденций?

Чтобы детально рассмотреть практическую реализацию программы импортозамещения, мы взяли две группы продуктов из связанных подотраслей (сыры, говядина), имеющих разную историю успеха, важность продукции для продовольственной корзины, зависимость от смежных подотраслей, различный спрос и сроки окупаемости, если говорить об инвестициях в эти подотрасли.

Чтобы детально рассмотреть практическую реализацию программы импортозамещения, мы взяли две группы продуктов из связанных подотраслей (сыры, говядина), имеющих разную историю успеха, важность продукции для продовольственной корзины, зависимость от смежных подотраслей, различный спрос и сроки окупаемости, если говорить об инвестициях в эти подотрасли.

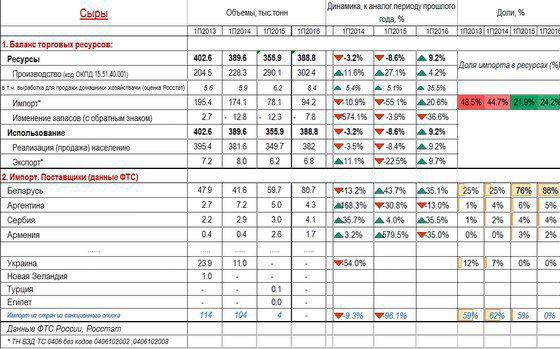

Сыр мы любим, несмотря на то, что и потребляем его в три раза меньше французов. Так, потребление сыра в первом полугодии 2014 года (согласно данным Росстата) находилось на уровне 381,6 тыс. тонн и снизилось лишь на 8,4% в аналогичном периоде следующего года, тогда как импорт по данной группе продуктов, на 62% приходящийся на страны санкционного списка (продовольственное эмбарго, август 2014) в первой половине 2014 года, снизился на 55,1%. Доля поставок из Беларуси в импорте сыров возросла с 25% до 76% к первому полугодию 2015 года. Росстат фиксирует и рост производства на 27,1% (в первой половине 2015). Таким образом, доля импорта сыра в товарных ресурсах упала с 44,7% до 21,9%. На следующий год продолжился рост производства (скорость замедлилась с 27,1% до 4,2%) и подрос импорт на 20,6%, главным образом из Беларуси — на 35,1%, позволив довести «реализацию населению» рассматриваемой подгруппы сыра до 382 тыс. тонн, то есть до досанкционного уровня. Можно говорить о том, что по этой группе товаров в относительных величинах Беларусь выиграла значительнее наших производителей (+94% импорта Беларуси против +32% производства, с начала 2014 года до второго полугодия 2016). В абсолютных же цифрах производство выросло больше, чем импорт из соседней страны (на 74 тыс. тонн к производству против роста на 39,1 тыс. тонн импорта из Беларуси за период 2014 год — первая половина 2016-го).

Вклад домашних хозяйств в производство сыра также постепенно увеличивался. В данном случае реакция домашних хозяйств на изменение рынка была более медленная, чем у общего производства, а тем более у импорта. Так, в первом полугодии 2016-го на продажу домашние хозяйства представили на 35,5% больше (8,4 тыс. тонн), чем в 2015-м (что на 5,1% больше по сравнению с досанкционным периодом 2014 года). Доля в товарных ресурсах выросла с 1,5% в первой половине 2014 года до 2,1% в первом полугодии 2016-го.

Вклад домашних хозяйств в производство сыра также постепенно увеличивался. В данном случае реакция домашних хозяйств на изменение рынка была более медленная, чем у общего производства, а тем более у импорта. Так, в первом полугодии 2016-го на продажу домашние хозяйства представили на 35,5% больше (8,4 тыс. тонн), чем в 2015-м (что на 5,1% больше по сравнению с досанкционным периодом 2014 года). Доля в товарных ресурсах выросла с 1,5% в первой половине 2014 года до 2,1% в первом полугодии 2016-го.

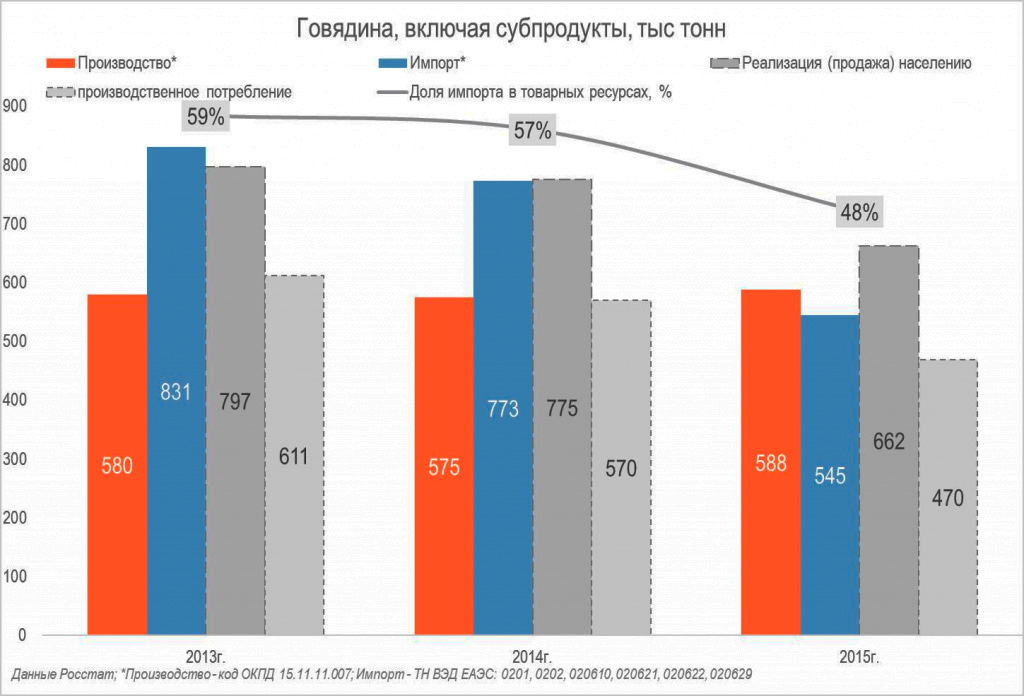

По говядине тенденции также положительные, но пока не столь яркие. Сроки окупаемости по инвестпроектам здесь выше. Доля импорта падает: импорт мы сократили, но при этом собственное производство выросло совсем незначительно, а снизилось потребление. Этой подотрасли еще предстоит себя раскрыть.

Подводя итоги короткому обзору, следует сказать и про то, что в последние 10 лет наблюдается положительная динамика рентабельности сельского хозяйства. Так, на треть выросла прибыль сельхозпредприятий. За последние два года поставки импортной агропромышленной продукции сократились на 40%, но если два года назад у потребителя были большие сомнения в отношении наполнения привычной продуктовой корзины, то сегодня ряд популярных импортных позиций успешно замещается российскими товарами хорошего качества. По ряду показателей Россия пока отстает от уровня развитых стран, но при этом не стоит забывать, что условия присоединения нашего государства к ВТО именно в части сельскохозяйственного сектора было крайне невыгодным. Тем не менее темпы роста отечественного АПК в последние годы дают основания говорить как о возможности качественного самообеспечения рынка, так и о большом потенциале развития экспортной деятельности.